در حینی که بیتکوین با شکست سقف قبلی قیمت خود، یک رکورد جدید را ثبت کرده است، بازار پیشبینیهای جسورانه و اغراقآمیز آن نیز که قیمتهایی نظیر 100 هزار دلار یا فراتر را نشان گرفته، هر روز داغتر میشود.

اغلب این گمانهزنیها، چیزی بیش از یک خوشبینی ساده از سوی افراد منتفع در بازارهای صعودی نیست، این عده معتقدند که وقتی قیمتها جهشی سنگین دارند، این صعود تمامنشدنی خواهد بود و زمانیکه قیمت از بالاترین سطح قبلی خود عبور کند، این افزایش همچنان تداوم خواهد یافت.

از سوی دیگر، روشهایی از قبیل ترسیم نمودار و تحلیلهای تکنیکال نیز این روزها بهطور فراگیر در حال استفاده است که با بررسی نمودارها و یافتن الگوهای مشخص در این بین، هدف قیمتی مورد انتظار، تعیین میشود. در این میان ممکن است اصطلاحاتی مانند “سطوح مقاومت” و کاربرد “تنکنسن” نیز بهگوشتان خورده باشد. از قواعد و تحلیلهای متنوع تکنیکال که عبور کنیم، اصول و ارزش ذاتی و بنیادین از ارکان اصلی سرمایهگذاری محسوب میشود. اما آیا امکان سنجش و محاسبه این اصل در بیتکوین امکانپذیر است؟ ظاهرا حل این مسئله با پیچیدگیها و بحث و جدلهای فراوانی همراه میشود.

محاسبه ارزشهای بنیادین

ارزش بنیادی در جستار مالی بهمعنای ارزشی است که بر اساس بازده (یا جریان نقدی) توسط یک دارایی ایجاد میشود. با فرض در نظر گرفتن یک درخت سیب، میتوان نتیجه گرفت که برای یک سرمایهگذار، ارزش ذاتی درخت در سیبهایی است که از آن قابل برداشت است.

در رابطه با سهام شرکت، منطور از ارزش بنیادین، همان سود حاصلشده توسط شرکت و تقسیم آن در میان سهامداران خود است. یک معیار استاندارد که توسط سرمایهگذاران استفاده میشود، نسبت قیمت به درآمد است. در دارایی، ارزش بنیادی انعکاسگر اجارهای است که سرمایهگذار بهدست میآورد (یا مالک پسانداز میکند). در بحث اوراق قرضه نیز، ارزش آن به بهرهای که پرداخت میشود، بستگی دارد.

بهعنوان نمونه، طلا براساس میزان تقاضا و استفاده از آن برای جواهرات، کاربردش در پر کردن دندان یا استفاده در لوازم الکترونیکی دارای ارزشی ذاتی است. اما این ارزش، عامل اصلی خرید طلا توسط مردم محسوب نمیشود.

ارزشهای بنیادین در رمزارزها

ارزهای ملی کارکردی متفاوت دارند. ارزش آنها به اعتماد و مقبولیتی که بهعنوان یک واحد مبادله مورد پذیرش قرار گرفتهاند، بستگی دارد.

در گذشته سکههای ساختهشده از طلا و نقره، دارای ارزشی ذاتی بودند زیرا فلزات گرانبهای آنها قابل ذوب و استفاده بود. اما این ویژگی در ارتباط با ارزهای فیات (بدون پشتوانه) صدق نمیکند، این واحدهای پولی، صرفاً وابسته به اعتماد مردم هستند تا بتوانند بهعنوان یک ارزش ظاهری و نمادین مورد پذیرش قرار بگیرند.

اغلب رمزارزها مانند بیتکوین، اتریم و دوجکوین، اساساً ارزهایی از نوع فیات، خصوصی محسوب میشوند و هیچ دارایی یا بازده مربوطهای ندارند. این امر تعیین ازرش ذاتی را با دشواری و پیچیدگی مواجه ساخته است.

در ماه سپتامبر (شهریور)، تحلیلگران بانک استاندارد چارترد بریتانیا، پیشبینی کردند که بیتکوین تا پایان سال 2021 میتواند به محدوده 100.000 دلاری برسد. جفری کندریک، رئیس تیم تحقیقات ارزهای دیجیتال بانک میگوید:

“بهعنوان یک وسیله مبادله، بیتکوین ممکن است به روش غالب پرداخت همتا به همتا (P2P) برای سراسر مردم جهان که تمایلی به بانک ندارند، در دنیای عاری از وجه نقد آینده، تبدیل شود.”

از لحاظ تئوری، این فرضیه میتواند امکانپذیر باشد. در سراسر جهان حدود 1.7 میلیارد نفر به خدمات بانکی دسترسی ندارند. اما بیتکوین از زمان اختراع در سال 2008، که بهعنوان نسل آینده پرداختها مطرح شده بود، پیشرفت اندکی در این زمینه داشته است.

در این راه حداقل دو مانع جدی وجود دارد. اولی ایجاد یک ابزار خودکار جهت پردازش پرداختها است، با اینحال پیشرفت تکنولوژی میتواند راه را در رسیدن به این هدف هموار کند. مورد بعدی که مانعی سختتر است، نوسانات قیمتی این دسته از ارزها میباشد.

در این میان ارزهای دیجیتالی که ارزش ثابتی داشته باشند، به احتمال زیاد در آینده به ابزار پرداخت تبدیل خواهند شد. این ارزها شامل استیبل کوینهای موجود، ارزهای دیجیتال متا و بانک مرکزی است که در حال حاضر در اقتصاد برخی از کشورهای حوزه کارائیب فعال هستند.

تاکنون، تنها شرکت بزرگی که پرداختهای بیتکوین را به رسمیت شناخته، خودروسازی تسلا است که در ماه می (خرداد) از این تصمیم خود بهدلیل استفاده از سوخت فسیلی منصرف شد.

تنها کشوری که در حال حاضر بیتکوین را بهعنوان ارز مورد تایید خود پذیرفته، السالوادور است که از دلار امریکا نیز استفاده میکند. با اینحال هنوز از مزایای این پذیرش، اطلاعاتی در دست نیست و قوانینی که کسبوکارها را ملزم به پذیرش ارز دیجیتال کرده نیز اعتراضهایی را بهدنبال داشته است.

بیتکوین در نقش طلای دیجیتال

حال اگر بیتکوین بهعنوان یک وسیله پرداخت گسترده از ارزش واقعی برخوردار نیست، در پوشش یک ذخیره باارزش، مانند طلای دیجیتال چطور؟ بیتکوین این مزیت را در قیاس با اکثر آلتکوینها دارد زیرا عرضه آن، مسلماً مانند طلا محدود است.

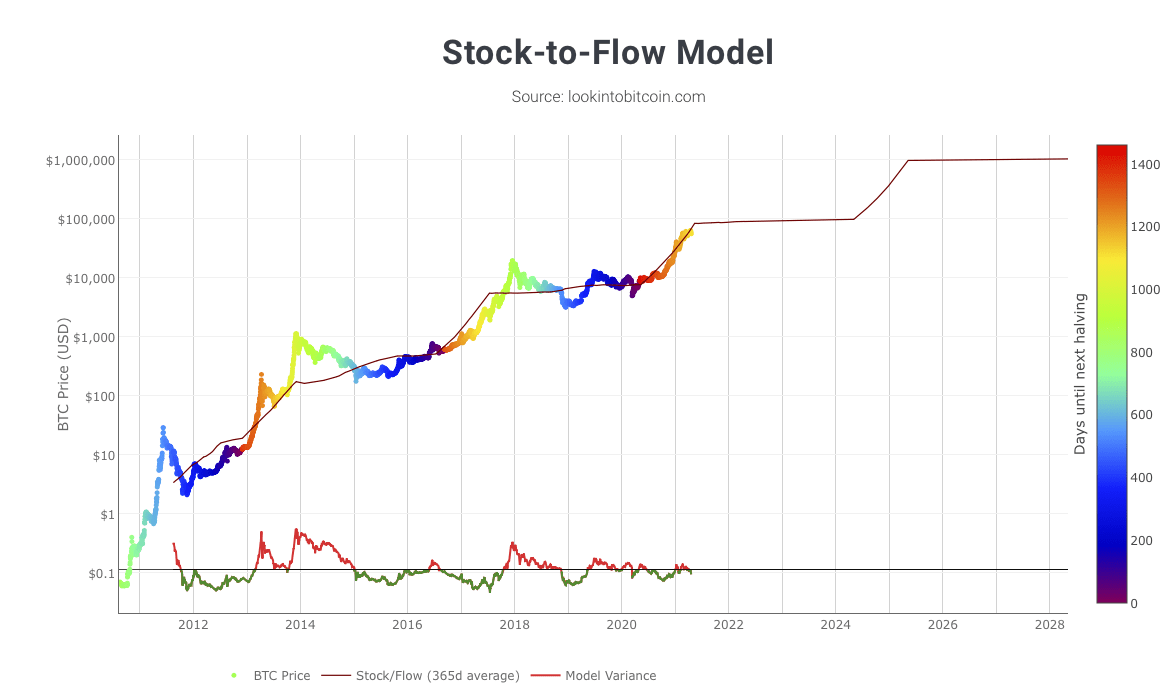

یکی از ابزارهای مورد استفاده علاقهمندان به ارزهای دیجیتال برای مقایسه کمبود بیتکوین با طلا، مدل Stock-to-Flow (سهام به جریان) نام دارد. این رویکرد ادعا میکند که طلا ارزش خود را به این دلیل حفظ کرده که موجودی حال حاضر آن، 60 برابر بیش از مقدار جدید استخراج شده در سال است. از طرفی موجودی بیتکوین نیز بیش از 50 برابر میزان کوینهای استخراج شده در سال میباشد.

اما این مدل توضیحی برای پاسخ به این پرسش که چرا قیمت بیتکوین در اوایل سال جاری به نصف رسید را ارائه نمیکند. دیگر نقد وارده نیز این است که این نوع محاسبه هیچ مبنای نظری در اقتصاد ندارد، چرا که قیمتها فقط به عرضه بستگی ندارند.

برخی از مروجین بیتکوین، با فرض آنکه مدیران صندوقهای فرضی، نهایتا در نسبتی دلخواه، مثلا 5 درصد از دارایی خود را در این رمزارز سرمایهگذاری خواهند کرد، قیمتهای بالاتری را پیشبینی کردهاند.

اما این پیشبینیهایی بهطور ضمنی این فرضیه را تقویت میکند که بیتکوین، بهعنوان بزرگترین و شناختهشدهترین رمز ارز، همچنان موقعیت غالب خود در بازار ارزهای دیجیتال را حفظ خواهد کرد. البته هیچ ضمانتی در کار نیست و محدودیتی برای تعداد جایگزینهای ارز دیجیتال نیز وجود ندارد.

سرویس Bankcard را بهیاد میآورید؟ این شرکت صدور کارت اعتباری که زمانی 90 درصد بازار استرالیا را در اواخر دهه 80 میلادی در اختیار داشت، در سال 2006 منحل شد. شبکه اجتماعی MySpace چطور؟ تا پیش از سال 2008، این پلتفرم از فیسبوک نیز بزرگتر بود.

ترس و طمع؛ چرخه پایان ناپذیر بازارهای مالی

در ماه سپتامبر (شهریور)، نشریه اکونومیست در مطلبی عنوان کرد که بیتکوین اکنون به یک عامل حواسپرتی برای آینده مالی غیرمتمرکز تبدیل شده، زیرا ارز دیجیتال بلاکچین رقیب یعنی اتریوم، به حجم بحرانی رسیده است.

شباهتهایی بین حباب بیتکوین و حباب داتکام معروف در سال 2000 وجود دارد که ناشی از گمانهزنیهای بیش از حد خوشبینانه در مورد فنآوریهای جدید و البته طمع انسان (عضو جدایی ناپذیر چرخه بازارهای مالی) است.

همانطور که از فاجعه حباب داتکام، چند کمپانی پرآوازه مانند آمازون بیرون آمدند، این امکان نیز وجود دارد تا فناوری بلاکچین موجود در ساختار بیتکوین نیز دارای کاربردهایی پایدار باشند. با اینوجود تشخیص اینکه بیتکوین یکی از این ستارهها باشد، محل تردیدها و بحثهای فراوانی است.

منبع: Thenextweb